세계 발전시장 동향

다음은, 2020년 설립된 EU 비영리 싱크탱크인 EMBER의 ‘Global Electricity Review 2025’ 보고서 중 일부입니다.

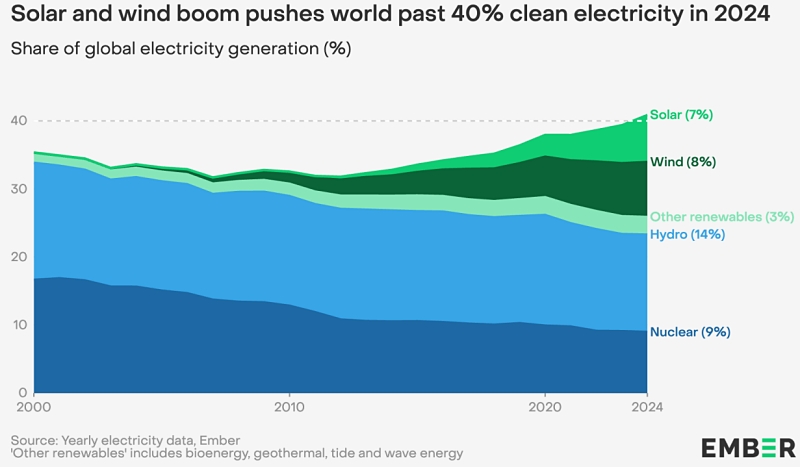

청정 에너지, 전 세계 전력 생산량의 40% 돌파

재생에너지와 원자력을 포함한 모든 저탄소 전력원의 발전량은 2024년 전 세계 전력 생산량의 40%를 넘어섰습니다. 이는 1940년대 이후 처음으로 기록된 수치입니다. 재생에너지는 2024년에 858TWh의 전력을 추가하며 역대 최대 발전량을 기록했는데, 이는 2022년에 기록된 577TWh의 기존 기록보다 49% 증가한 수치입니다. 재생에너지의 기록적인 증가와 원자력 발전량의 69TWh 소폭 증가가 더해져 저탄소 전력은 2024년에 전체 발전량의 40.9%(12,609TWh)를 차지했으며, 이는 2023년 39.4%보다 증가한 수치입니다. 수력은 저탄소 전력의 가장 큰 공급원(14.3%)으로 남아 있었고, 원자력(9.0%)이 그 뒤를 이었습니다. 풍력(8.1%)과 태양광(6.9%)도 빠르게 성장하여 2024년에 수력을 추월했습니다. 반면 원자력의 점유율은 45년 만에 최저치를 기록했습니다.

태양광 발전량 3년 만에 두 배 증가

지난 3년간 태양광 발전량이 두 배로 증가하여 2,000TWh를 넘어섰습니다. 태양광은 3년 연속 전 세계 신규 전력 생산의 가장 큰 원천(+474TWh)이었으며, 20년 연속 가장 빠르게 성장하는 전력 공급원(+29%)이기도 했습니다.

2024년 태양광 발전량 증가분의 절반 이상(53%)은 중국에서 발생했으며, 중국의 청정 발전 증가율은 2024년 수요 증가분의 81%를 충족했습니다. 전 세계 태양광 발전의 빠른 성장세는 계속될 것으로 예상되며, 2024년은 단일 연도 태양광 설치 용량 신기록을 세울 것으로 예상됩니다. 이는 2022년 설치량의 두 배를 넘는 수치입니다. 전 세계 태양광 발전 용량은 수십 년간의 성장 끝에 2022년에 1TW에 도달했지만, 불과 2년 후인 2024년에야 2TW에 도달했습니다.

폭염은 화석 연료 발전량 소폭 증가의 주요 원인

인구 밀집 지역 주변의 고온 현상이 2023년 대비 2024년 냉방 수요를 증가시켰습니다. 이로 인해 전 세계 전력 수요가 0.7%(+208TWh) 증가했고, 전체 전력 수요는 2023년(+2.6%)보다 훨씬 더(+4.0%) 증가했습니다. 결과적으로 화석 연료 발전량은 1.4% 증가했고, 전 세계 전력 부문 배출량은 1.6% 증가하여 146억 톤의 이산화탄소로 사상 최고치를 기록했습니다. 더운 기온은 화석 연료 발전량 증가의 주요 원인이었습니다. 이러한 요인이 없었다면 화석 연료 발전량은 0.2%만 증가했을 것입니다. 청정 전력 발전이 고온으로 인한 수요 증가분의 96%를 충당했기 때문입니다. 2024년 전 세계 화석 연료 발전량 증가(+245TWh)는 수요 증가율의 상당한 차이에도 불구하고 2023년(+246TWh)과 거의 동일했습니다.

우리나라가 언급되는 몇 개 문구를 살펴보면,

1) 한국(5tCO2)과 미국(4.9tCO2)은 10대 전력 소비국 중 1인당 전력 부문 배출량이 가장 높았는데, 이는 높은 1인당 전력 수요와 화석 연료 발전 비중이 복합적으로 작용했기 때문입니다. 중국의 1인당 배출량은 증가하여

4tCO2를 기록한 일본과 같은 수준을 기록했습니다.

2) 일부 국가들이 원자력 발전을 단계적으로 폐지하고 있음에도 불구하고, 전 세계 원자력 발전소의 발전량은 여전히 증가할 것으로 예상됩니다. 일본은 일부 원자로를 재가동하고 있으며, 프랑스에서는 정비 작업이 진행 중이고, 중국, 인도, 한국, 유럽 등 다양한 시장에서 새로운 원자로가 상업 운전을 시작할 예정입니다.

3) 미국의 가스 발전량 증가(+59TWh)는 2024년 전 세계 가스 발전량 증가분의 57%를 차지했습니다. 이집트는 멕시코(+14.8TWh)를 앞지르며 두 번째로 큰 성장세를 보였습니다(+15.1TWh). 멕시코에서는 가스가 석탄과 석유 발전을 대체했습니다. 브라질, 러시아, 한국 또한 2024년 가스 발전량이 약 10TWh로 크게 증가했습니다.

다음은 보고서 원문입니다.

다음은, 미래기후 관리활동을 하는 비영리 단체, SFOC의 기고문 중 일부입니다. (출처 : https://forourclimate.org/ko/newsroom/1062)

반대로 한국은 이 같은 흐름에서 다소 어긋난 양상을 보였다. 지난해 한국의 화석연료 기반의 발전 비중은 60%에 육박했지만, 태양광 발전 비중은 5%에 불과했다. 태양광은 2021년의 4% 대비 3년 동안 고작 1%포인트 상승하는 데 그쳤다. 전체 재생에너지 발전 비중도 10%로, 전 세계 평균 32%에 비해 현저히 낮은 수준이다. 풍력 발전도 마찬가지로 2024년 기준 한국의 비중은 0.5%로, 2020년 이후 사실상 정체 상태다. 최근 해상풍력 산업을 위한 특별법이 통과되었지만, 여전히 확산 속도는 더디다.

위 의견은,

국내 태양광 시장의 성장 전망에 관해서, 흔히 2026년의 3억 달러대 그러니까 5조 원에 가까운 시장 확대가 언급되고 있지만, 국내 발전 시장 안에서의 비중은 매우 작다는 뜻입니다. 다르게 이야기하면, 원자력과 석탄화력발전의 시장 규모가 대단히 크다는 뜻이기도 합니다.