태양광 발전 산업과 오락가락 정책 그리고 2026년

다음은 2026년 1월, 전기신문 기사의 일부입니다.

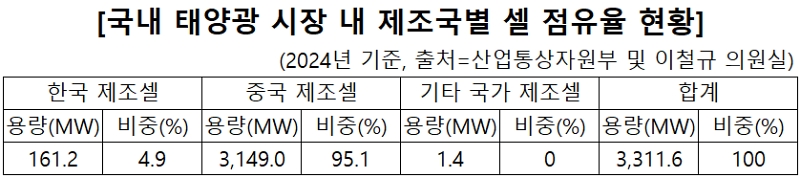

2024년 기준 국내 태양광 시장에서 국산 제품의 내수 점유율은 셀 약 5% , 모듈 40%, 인버터 10% 수준으로 추산된다. 국내 셀·모듈 생산 능력은 약 6GW에 달하지만 실제 가동률은 절반에도 못 미친다. 한때 국내 태양광 산업을 이끌던 기업 상당수가 이미 시장에서 철수했고 현재는 일부 기업만이 명맥을 유지하고 있는 탓이다.

셀 분야에서 국산 기술의 최전선에 섰던 웅진에너지는 시장에서 존재감을 잃었고 국내 최대 모듈 기업인 한화솔루션은 생산 거점을 미국으로 옮겼다. 인버터 산업의 상황은 더욱 심각하다. 다수 기업이 폐업했고 공급망은 특정 국가 의존도가 높아졌다. 이 같은 구조에서는 태양광 보급이 확대될수록 국내 산업 기반이 오히려 약화되는 역설이 발생할 수 있다. 재생에너지 확대 정책이 해외 제조사만 이익을 얻는 구조로 비칠 수 있다는 우려가 나오는 이유다.

출처 : 전기신문, https://www.electimes.com/news/articleView.html?idxno=363432

지난 시간 동안 충분한 기회가 있었지만, 원전 강조 대 RPS 강조의 무분별한 대립, 허둥지둥 정책 수립과 보여주기식 실행 때문에, 국내 산업 기반이 붕괴된 상태라는 것은 주지의 사실입니다. 특히, 중국이 전기자동차와 태양광 발전에 집중하고 그럼으로서 솔라셀 제조 기술이 일취월장하면서 국내 산업을 압도하고 있다는 점도 고려해야 합니다. 제조력에 있어서 국내 산업이 중국과 경쟁할 수 있습니까?

수년간 점진적으로 진행된 BiPV 시장 확대와 급하게 제시된 영농형 태양광 중심 <햋빛소득마을 정책>을 내세우는 정부의 초점 없는 드라이브는, 이상과 현실의 괴리를 더 크게 만들 것입니다.

태양광 발전이 OECD 평균 RPS 점유율 35%를 맞추는 가장 빠르고 현실적인 대안이라는 점은 틀림 없습니다만, 무조건 후방 산업이 받춰주어야 한다는 점이 크게 간과되었습니다. 즉, 망가진 산업 형편을 생각하지 않는 오류가 있습니다.

또한 새로운 형태와 구조와 기능의 태양광 발전 시스템이 필요한데, 정부와 사업계 모두는 아이디어 발굴이 미흡했습니다. (한라태양에너지 게코시스템™의 6종 BiPV 패키지 솔루션은 그러한 아이디어 부재 상황을 염두에 두고 개발된 것입니다.)

종합하자면,

가장 빠르고 쉽다고 하는 태양광 발전에서조차 기대하는 만큼의 가속도를 얻기는 힘들 것입니다. 그럼에도 트렌드는 트렌드이고 글로벌 강제 요인이 있기에, 법제 개정을 포함하는 새로운 국면의 2026년이 될 것입니다.